Dossiers

Dossiers Chroniques

Chroniques Guides et carnets

Guides et carnets Évènements

Évènements Tech In Sport

Tech In Sport Green Tech Leaders

Green Tech Leaders Alliancy TV

Alliancy TV Alliancy Elevate

Alliancy Elevate What’s next CIO ?

What’s next CIO ? Les trophées Alliancy

Les trophées Alliancy Tous nos articles

Tous nos articles Cybersécurité

Cybersécurité Data & IA

Data & IA DSI & transfo IT

DSI & transfo IT International

International Guerre des talents

Guerre des talents Nominations

Nominations Numérique responsable

Numérique responsable Politique publique

Politique publique Alliancy Studio

Alliancy Studio Alliancy Le Mag

Alliancy Le Mag

[What’s Next, CIO ? Le détecteur] Dans le cadre de son programme What’s Next, CIO ? Alliancy, en partenariat avec Motherbase, identifie les acteurs majeurs sur les thématiques clés de l’IT d’un marché en transformation. A chaque article, une question et un instantané des tendances récentes, pour vous aider à détecter les signaux qui comptent à long terme.

>> Un article What’s Next, CIO ? L’observatoire des tendances stratégiques et opérationnelles des DSI

La notion de souveraineté appliquée au numérique est complexe. Fait d’interdépendances technologiques par nature, au niveau software comme hardware, notre écosystème ne vit pas toujours bien un prisme de lecture politique autant que géographique. Attribut de l’Etat, la souveraineté est aussi un thème difficile pour les entreprises, notamment les plus grandes d’entre elles, qui composent chaque jour avec la réalité d’activités internationales. Malgré tout, face à des tensions géopolitiques croissantes et une forte période de recomposition post-Covid, le thème revient régulièrement sur le devant de la scène.

Du point de vue de l’innovation numérique, le focus sur l’investissement et la valorisation des start-up ou scale-up françaises (la « chasse aux licornes ») ne brosse qu’une partie du tableau. Les choix et affinités des grandes organisations françaises est un autre axe de lecture intéressant.

Du point de vue de l’innovation numérique, le focus sur l’investissement et la valorisation des start-up ou scale-up françaises (la « chasse aux licornes ») ne brosse qu’une partie du tableau. Les choix et affinités des grandes organisations françaises est un autre axe de lecture intéressant.

C’est pour cette raison qu’Alliancy a demandé à son partenaire Motherbase de se pencher sur les interactions que celles-ci entretenaient ces dernières années avec les entreprises françaises du numérique et sur l’évolution de ces relations. En effet, Motherbase a mesuré depuis 2018 une claire corrélation entre ces interactions « business » sur les réseaux sociaux et le potentiel de chiffre d’affaires commun entre ces grands donneurs d’ordre et les entreprises de la tech.

Via son algorithme d’IA, Motherbase a donc scanné tous les échanges que les acteurs du CAC40 avaient eu sur les réseaux sociaux avec des entreprises françaises dites « IT Services », c’est-à-dire ayant une proposition de valeur sur les cœurs d’activité du numérique et la transformation des systèmes d’information.

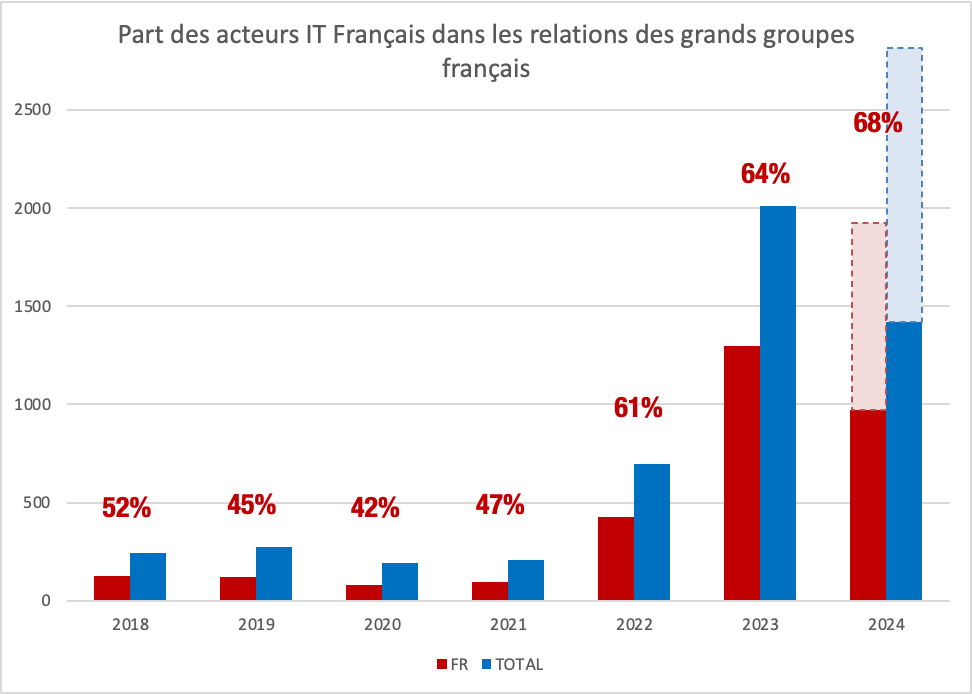

Représentation des relations entre les acteurs du CAC40 (2021-2024) et les entreprises « IT Services » françaises.

Le premier enseignement de cette analyse est un important pivot à partir de 2021. Alors que la part des acteurs français dans les échanges était en décroissance jusqu’à 2020, on observe depuis une montée en puissance incontestable de ces derniers, tant en volume qu’en pourcentage. Sur les 6 premiers mois de l’année 2024, ce sont donc plus des 2/3 des interactions des grands comptes qui concernent des acteurs français : si la tendance se poursuit au deuxième semestre, la progression viendra couronner des années 2022 et 2023 déjà en forte hausse.

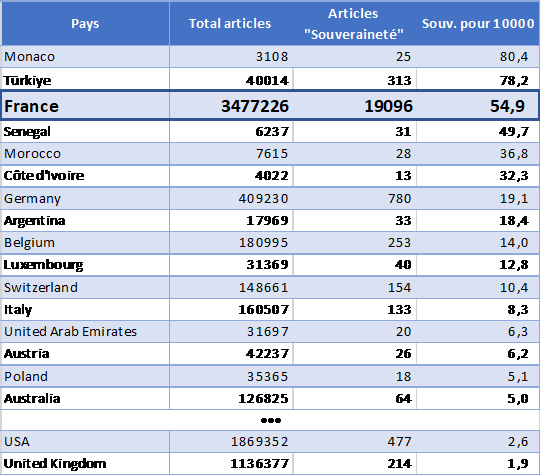

De manière générale, il faut noter que la France s’inscrit dans le top 3 des pays surveillés par Motherbase en ce qui concerne le ratio de publications sur les réseaux sociaux qui font référence à la souveraineté numérique (derrière Monaco et la Turquie). Mais elle est sur la première marche du podium, et de loin, quand on regarde le nombre de publications dans l’absolu.

La comparaison est saisissante avec d’autres « grands » pays : Etats-Unis, Royaume-Uni, Allemagne… Si le nombre d’articles concernant la tech est à l’avenant, ceux mentionnant spécifiquement la souveraineté numérique comme concept se réduisent à peau de chagrin chez nos partenaires, dénotant une approche bien différente du sujet.

Au-delà de ces tendances globales, Motherbase a également mis un coup de projecteur sur les acteurs composant le CAC40 unitairement. En regardant la part d’interactions avec des acteurs de la tech sur les réseaux qui concernent en particulier des acteurs de l’IT Services français, cette partie de l’analyse a permis de faire apparaître les habitudes très divergentes des principaux groupes de l’Hexagone. Depuis 2021, un petit nombre d’entre eux sont constants dans leurs échanges « franco-français », alors que pour une poignée d’acteurs au contraire, la part des interactions avec la tech hexagonale reste minoritaire. La moyenne sur la période observée est un ratio de 61% d’interactions concernant des entreprises tech françaises.

Par ailleurs, depuis 3 ans, des groupes comme BNP Paribas, Renault, TotalEnergies, Société Générale ou encore Saint-Gobain, sont en progression constante dans leur niveau d’échanges, déjà élevés en 2022. D’autres, à l’image de Kering, ont légèrement diversifié leurs interactions par rapport à la période de référence post-Covid, tout en restant sur des ratios très nettement en faveur des Français. A noter que le groupe de laboratoires Eurofins Scientific (qui a remplacé Atos au sein du CAC40 après 2021) n’apparait pas dans le classement du fait du manque de recul sur les chiffres le concernant.

Alors quels sont les acteurs du CAC40 dont la part des échanges avec des acteurs de la tech ces trois dernières années a avant tout concerné des entreprises françaises ? Voici le classement retenu par Motherbase :

Le podium

(Part des interactions avec des acteurs « IT Services » français, en moyenne depuis 2022)

N°1 – Crédit Agricole (93,3%)

N°2 – Bouygues (90,7%)

N°3 – Air Liquide (88,3%)

Le reste du Top 10

N°4 – Kering (86,7%)

N°5 – Vinci (84%)

N°6 – Saint Gobain (82,7%)

N°7 – Société Générale (81,3%)

N°8 – Pernod Ricard (79,7%)

N°9 – Safran (79%)

N°10 – Engie (78,3%)

Le regard de Guillaume Buffet – Motherbase

« Il est commun d’entendre, lors d’interventions d’influenceurs de la sphère numérique française, des propos défaitistes concernant la supposée « défaite » de la France (et de l’Europe) dans la compétition internationale du numérique. Comme s’il était convenu d’admettre que les « batailles » de l’IA, du cloud, de la cyber, etc… étaient définitivement perdues. Souvent portée par des acteurs du financement, cette position s’entend si l’on prend en considération la valorisation comparée des acteurs de part et d’autre de l’Atlantique.

« Il est commun d’entendre, lors d’interventions d’influenceurs de la sphère numérique française, des propos défaitistes concernant la supposée « défaite » de la France (et de l’Europe) dans la compétition internationale du numérique. Comme s’il était convenu d’admettre que les « batailles » de l’IA, du cloud, de la cyber, etc… étaient définitivement perdues. Souvent portée par des acteurs du financement, cette position s’entend si l’on prend en considération la valorisation comparée des acteurs de part et d’autre de l’Atlantique.

Mais le succès de demain n’est-il réservé qu’aux gagnants d’hier ? La capacité d’innovation est-elle l’exclusivité des plus grands champions d’aujourd’hui ? Rien n’est moins sûr, du moins si l’on prend en considération les 20 dernières années. Combien de « leaders » du numérique considérés comme inamovibles ont vu leurs positions chanceler en quelques mois ? Combien de nouveaux entrants ont su s’imposer dans des marchés considérés comme figés ?

La dynamique européenne – et française – en termes de solutions numériques innovantes reste forte, malgré les tensions de ces deux dernières années sur le financement. Pourquoi certaines solutions ne s’imposeraient-elles pas durablement comme alternatives plus que crédibles face aux hyperscalers internationaux ?

Pour dépasser le point de vue « de la seule valorisation » et interroger les postures défaitistes, nous avons donc analysé l’évolution des interactions entre les plus grandes entreprises françaises et les Startups et PME du numérique (« IT Services »). En observant les entreprises « IT Services » françaises, nous avons pu éviter le biais de ne regarder que les interactions avec les start-up, beaucoup plus actives, afin d’élargir l’analyse à d’autres acteurs de la tech hexagonale.

Derrière cette analyse globale, on retrouve des réalités très différentes selon les grandes entreprises. Dans un premier temps la part des entreprises IT Françaises est très variable d’une entreprise à l’autre. Alors que la moyenne de ces grands comptes se situe à 61% d’interactions françaises sur toute la période considérée, le ratio varie d’une échelle de 1 à 10 selon le grand compte ! On constate en outre -en analysant la variation dans le temps – que là où certaines « mettent clairement l’accent » sur les acteurs français, d’autres font leurs choix de partenariats selon d’autres critères. Et la part de l’international des entreprises n’est pas la seule clef de lecture !

Mais quoiqu’il en soit, le dynamisme que souligne ces interactions montre, contrairement à certaines idées reçues, que les acteurs français n’ont pas « perdu la guerre » du numérique vis-à-vis des grands donneurs d’ordre, loin de là. »