Observatoire

Le numérique français renoue avec la croissance, mais reste au orange

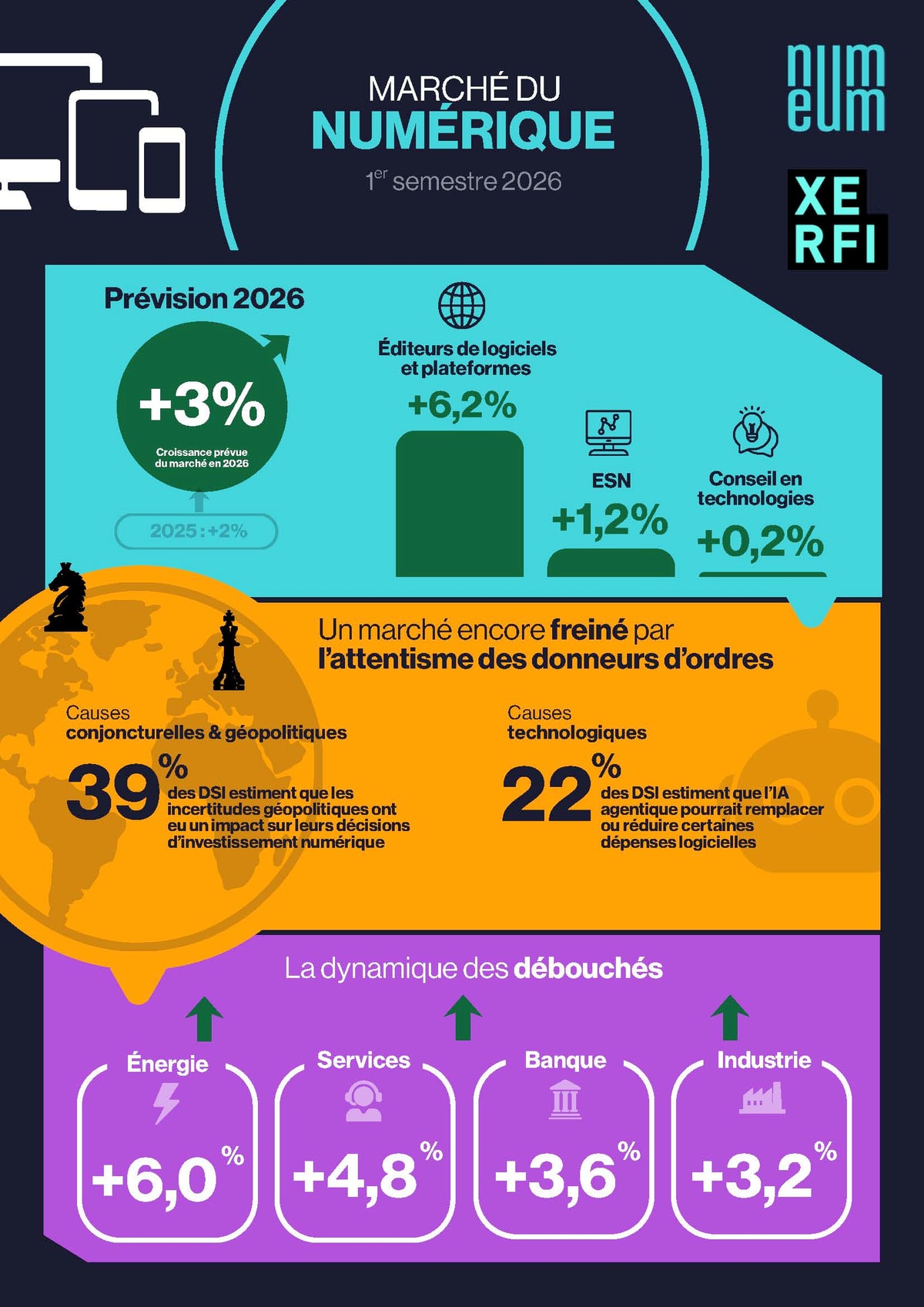

Selon l'Observatoire Numeum-Xerfi, le numérique français doit croître de 3% en 2026, porté par le regain des services, mais avec une reprise freinée par l'attentisme des clients.

Le patient reprend des couleurs, mais le diagnostic reste réservé. Après deux années de ralentissement prononcé, le marché du numérique français renoue avec une croissance estimée à 3% pour 2026, contre 1,8% en 2025. C'est le principal enseignement de l'Observatoire semestriel de conjoncture, publié le 8 juillet 2026 par Numeum, premier syndicat des entreprises du numérique en France, en partenariat avec l'institut Xerfi. Ce sursaut s'explique notamment par le regain d'activité dans les services. Il ne faut pourtant pas s'y tromper. L'attentisme persistant des donneurs d'ordres, la pression tarifaire et l'érosion continue des marges empêchent le secteur de retrouver un rythme de croisière digne de ses standards d'avant-crise. Le rebond existe. Il reste, pour l'instant, largement théorique.

Logiciels contre ESN, le concours de vitesse

Les trajectoires restent très inégales selon les métiers. Éditeurs de logiciels et plateformes demeurent le moteur du marché, avec une croissance attendue de 6,2% et 30,9 milliards d'euros de chiffre d'affaires, portée par le SaaS et le cloud. Les ESN progressent plus timidement, de 1%, pour un marché de 34,6 milliards d'euros, tandis que le conseil en technologies sort tout juste de la contraction, avec 0,2% seulement. Les secteurs clients racontent la même histoire à deux vitesses. L'énergie tire son épingle du jeu avec 6% de croissance, devant les services à 4,8% et la banque à 3,6%, alors que les télécoms et les transports restent en recul. La reprise du numérique n'est donc pas un mouvement uniforme, mais une somme de dynamiques sectorielles très contrastées.

Le grand attentisme des DSI

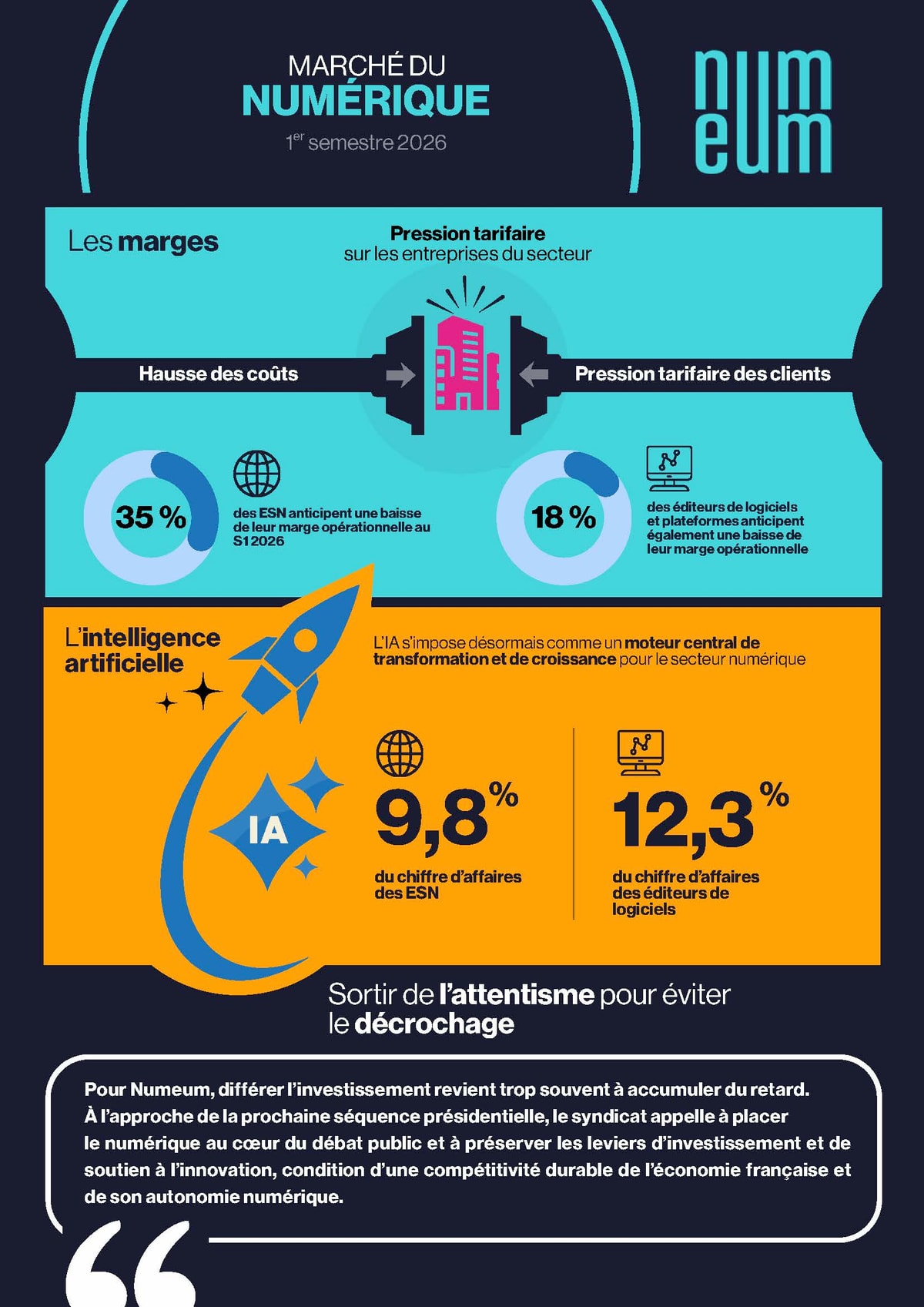

Cette prudence porte un nom : l'attentisme des donneurs d'ordres. 39% des DSI estiment que les incertitudes géopolitiques ont pesé sur leurs décisions d'investissement, se traduisant par des reports de projets pour 57% d'entre eux. Les budgets ne disparaissent pas, ils se concentrent sur la cybersécurité, la conformité réglementaire, l'optimisation des dépenses contraintes et l'IA productive, citées comme priorités par une large majorité des DSI. Cette approche sélective pèse directement sur les marges. 35% des ESN et 18% des éditeurs de logiciels anticipent une baisse de leur rentabilité au premier semestre 2026, coincés entre la hausse de leurs coûts et la pression tarifaire des clients. Pour Numeum et Xerfi, la rentabilité s'impose désormais comme le principal indicateur de vigilance du secteur.

L'emploi se resserre, l'IA joue un double jeu

L'emploi confirme cette prudence ambiante. Après plus de 100 000 créations de postes en trois ans dans l'après-Covid, les effectifs du secteur reculent pour la deuxième année consécutive, avec une baisse de 1,8% entre 2023 et 2025, notamment sur les recrutements de jeunes diplômés. L'intelligence artificielle, elle, s'impose comme le principal moteur de transformation, sans avoir encore livré toutes ses promesses. Les gains de productivité qu'elle génère devraient grimper à plus de 22% chez les ESN et 24% chez les éditeurs d'ici 2027, mais restent difficiles à convertir en marge. Signe des ambiguïtés à venir, 22% des DSI jugent que l'IA agentique pourrait réduire certaines dépenses logicielles, alors même que l'IA pèse déjà près de 10% du chiffre d'affaires du secteur. Numeum ne s'y trompe pas. “Différer l'investissement revient trop souvent à accumuler du retard”, résume Benoît Darde, membre du Comex du syndicat. À quelques mois d'une séquence présidentielle où le numérique cherche sa place dans le débat, la formule sonne comme un avertissement. Encore faut-il que les donneurs d'ordres, eux, l'entendent.